Anwartschaft mit privater Pflegepflichtversicherung

Welche Gefahren drohen einem jungen Zeitsoldaten, wenn er keine Anwartschaft mit privater Pflegepflichtversicherung einrichtet?

Warum sollte man eine Anwartschaftsversicherung abschließen?

Jeder Zeitsoldat sollte vor Beginn seiner Dienstzeit bei der Bundeswehr eine Anwartschaftsversicherung abschließen. Eine Anwartschaft bietet den Vorteil, dass der zukünftige Soldat das Recht auf den Wiedereintritt in eine gesetzliche Krankenversicherung nach Ende der Dienstzeit hat. Die Anwartschaft wird auch als Ruheversicherung verstanden, das bedeutet, dass die Rechte der Leistungen aus seiner Krankenkasse während seiner Dienstzeit bei der Bundeswehr gewahrt werden und sein Gesundheitszustand bei Abschluss einer Anwartschaft eingefroren wird. Bei Wiedereintritt des Soldaten in die gesetzliche Krankenversicherung wird der Versicherte so behandelt, als habe sein Krankenversicherungsschutz während der Dienstzeit hindurch bestanden, ohne mögliche Folgen einer Leistungsminderung. Folgend wird keine erneute Gesundheitsprüfung durchgeführt. Es besteht somit der gleiche Versicherungsschutz, wie vor der Dienstzeit, auch wenn sich der Gesundheitszustand des Zeitsoldaten während der Zeit bei der Bundeswehr verschlechtert haben sollte. Bei Zeitsoldaten reicht eine kleine Anwartschaft vollkommend aus, denn er verpflichtet sich höchstens zu 12 Jahren (SaZ 12). Der Grund eine Anwartschaftsversicherung abzuschließen ist, dass die jeweilige Krankenversicherung verpflichtet ist den Versicherten (Soldaten) in jedem Fall nach Dienstzeitende zu versichern, egal in welchem Gesundheitszustand sich der Zeitsoldat befindet.

Pflegepflichtversicherung während der Dienstzeit:

Jeder Zeitsoldat ist verpflichtet, gemäß Sozialgesetzbuch XI, eine Pflegepflichtversicherung vor Dienstbeginn abzuschließen. Sollte sich der Zeitsoldat gegen den Abschluss einer Pflegeversicherung entscheiden, kann dies mit einem Bußgeld von bis zu 2.500 Euro geahndet werden. Gerade Zeitsoldaten haben die Möglichkeit sich vor Dienstbeginn in der privaten Pflegepflichtversicherung zu versichern. Dadurch können nachträglich geforderte und erheblich höhere Beiträge eingespart werden. Gegenüber der gesetzlichen Pflegepflichtversicherung besteht eine monatliche Beitragsersparnis von 10 bis 14 Euro. Für einen Zeitsoldaten kann somit während seiner aktiven Dienstzeit ein Beitragsvorteil von mindestens 720 Euro entstehen. Die Beiträge der privaten Pflegepflichtversicherung während der Dienstzeit werden anhand des Eintrittsalters, der Lebenserwartung, das Geschlecht sowie des gewählten Versicherungsschutzes kalkuliert. Besonders für junge Zeitsoldaten unter 27 Jahren bietet der Deutsche Bundeswehr Verband (DBwV) eine kostenlose Anwartschaft bei der Continentale für ein Jahr an, wenn man in den Verband eintritt.

Pflegepflichtversicherung nach Ende der Dienstzeit:

Nach Dienstzeitende besteht der Anspruch auf Beihilfe. Das bedeutet, dass Krankheitskosten zu einem bestimmten Prozentsatz vom Bund übernommen werden, derzeit werden 70% der Kosten übernommen, bei Kindern, die eventuell berücksichtigt werden müssen, sind es derzeit 80%. Der Beihilfeanspruch kann nur vollumfänglich genutzt werden, wenn eine private Restkostenversicherung besteht. Denn der Gesetzgeber schreibt vor, zu 100% Pflege versichert zu sein. Somit müssen nur 30% privat versichert werden.

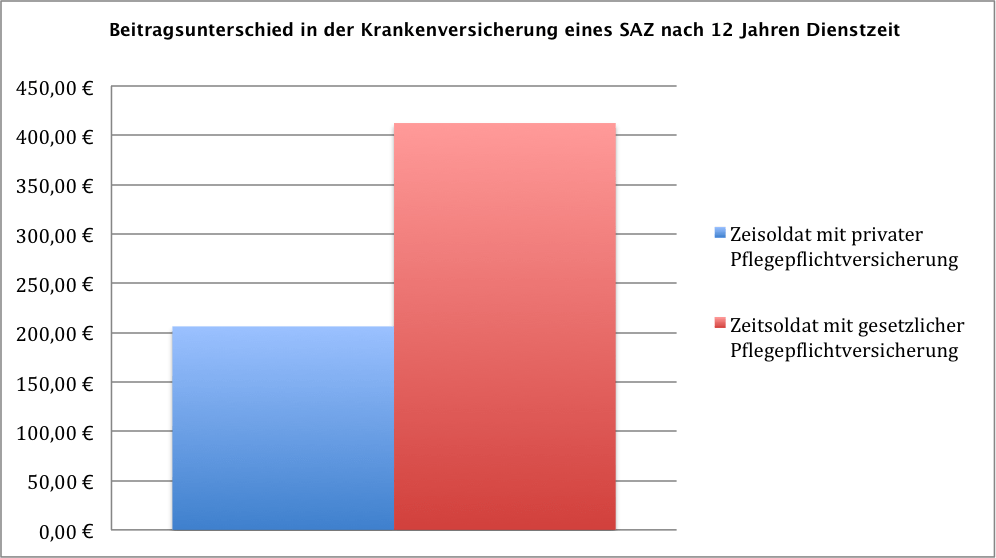

Obwohl die Leistungen in der privaten und sozialen Pflegepflichtversicherung gesetzlich vorgeschrieben und damit gleich sind, ist der Beitragsunterschied entscheidend. Bei der sozialen Pflegeversicherung ist die gesetzliche Krankenversicherung der Träger. Wenn der Soldat nach seiner Dienstzeit in ein normales Arbeitsverhältnis eintritt, bekommt er automatisch den gesetzlichen Krankenversicherungsschutz. Der Beitrag wird nach dem Einkommen kalkuliert. Im Gegensatz dazu zahlt ein Zeitsoldat, welcher sich der privaten Pflegeversicherung angeschlossen hat, wesentlich weniger bei gleichen Einkommen. Da der Träger, die private Krankenversicherung, ausschließlich nach dem Eintrittsalter kalkuliert, ergibt sich dadurch besonders für junge Soldaten ein hohes Sparpotenzial.

Nach Dienstzeitende im Beamtenverhältnis:

Die richtige Entscheidung zu treffen, gerade beim Ausscheiden aus der Bundeswehr ist besonders wichtig. Sie wirkt sich nicht nur auf die monatlichen Beiträge während der Dienstzeit aus, sondern besonders auf die Beiträge nach der Dienstzeit, wenn man aus der Übergangsphase (BFD) austritt und sich bei einer Krankenversicherung versichert. Zeitsoldaten, die Anspruch auf unentgeltliche truppenärztliche Versorgung (Heilfürsorge) haben und ehemalige Zeitsoldaten, die während des Bezugs von Übergangsgebührnissen Anspruch auf Beihilfe haben, zahlen bei einer privaten Krankenversicherung nur den halben Beitrag. Die Entscheidung zu einer privaten Pflegepflichtversicherung ist gerade empfehlenswert, wenn abzusehen ist, dass der Werdegang nach der Bundeswehr in ein Beamtenverhältnis übergehen wird. So bleibt der ehemalige Zeitsoldat im gleichen System versichert, nur dass sich die prozentuale Verteilung zu gleichen Teilen aufteilt. Bedeutet 50% der Krankheitskosten werden übernommen und 50% müssen privat selbst bezahlt werden.

Die Wahl zwischen einer gesetzlichen und einer privaten Pflegepflichtversicherung wird anhand der Grafik verdeutlicht:

Bei einem Zeitsoldaten ohne Anwartschaftsversicherung während der Dienstzeit ist die Vorversicherung vor der Dienstzeit ausschlaggebend. In der Regel bestand vorher eine Krankenversicherung bei einer gesetzlichen Krankenversicherung, entweder als Familienversicherung über die Eltern oder als eigene Versicherung bei eigenem sozialversicherungspflichtigen Einkommen. Diesem System muss sich der ausgeschiedene Zeitsoldat wieder anschließen, und zwar unabhängig von dem Beihilfeanspruch. Bestand vor der Dienstzeit des Zeitsoldaten eine private Krankenversicherung, besteht zunächst kein Zugang zur gesetzlichen Krankenversicherung. Der ausgeschiedene Zeitsoldat muss sich der privaten Krankenversicherung anschließen.

Einsatz-Weiterverwendungsgesetz sowie Auslandseinsatz:

Wenn der Zeitsoldat durch einen Auslandseinsatz aufgrund von Einwirkungen oder Erlebnisse während des Einsatzes nachträglich erkrankt, ist eine Einstellung als Berufssoldat nach dem Einsatz-Weiterverwendungsgesetzt möglich. Bereits vor einem Auslandseinsatz ist zu empfehlen, dass der Zeitsoldat zusätzlich zu einer Anwartschaftsversicherung eine Auslandskrankenversicherung abschließt. Denn es werden nur die Kosten für eine ärztliche Behandlung erstattet, wie diese gleichartige Behandlung im Inland gekostet hätte.

Wechsel zum Berufssoldaten

Sollte sich der Zeitsoldat nach seiner 12-jährigen Verpflichtungszeit entscheiden und zum Berufssoldaten ernannt werden, ist zu empfehlen die kleine Anwartschaft in eine große Anwartschaft zu wechseln. Der Wechsel kann jeder Zeit erfolgen, in der großen Anwartschaft wird zu den Leistungen der kleinen Anwartschaft noch das Eintrittsalter bei Abschluss einer großen Anwartschaftsversicherung gewahrt.

Beim Wechsel zum Berufssoldaten besteht eine Anwartschaftsversicherung sowie eine private Pflegepflichtversicherung, so ist der Versicherte schon direkt im richtigen System. Ebenso ist es, wenn der Soldat durch seine Pensionierung aus der Bundeswehr ausscheidet, bleibt er ein Leben lang privat versichert. Besteht die Situation, dass der Zeitsoldat über keine Anwartschaft verfügt, wird das Versicherungsverhältnis des Soldaten bei seiner gesetzlichen Krankenversicherung als freiwilliges Mitglied fortgesetzt. Hat aber im Falle einer Erkrankung keinerlei Leistungsanspruch.